KONTAN.CO.ID - Bagi seorang yang memiliki tanggungan dan hidup di Jakarta, besaran gaji bersih Rp 5 juta sebulan kerap kali dianggap pas-pasan.

Namun, bukan berarti seorang dengan gaji Rp 5 juta sama sekali tidak bisa memenuhi tujuan di masa depan, dan tidak berarti harus hidup dengan utang.

Jika bisa dikelola dengan tepat, maka dengan penghasilan Rp 5 juta bisa cukup untuk sebulan sekaligus berinvestasi.

Berikut adalah tips perencanaan keuangan berdasarkan keterangan resmi Lifepal bagi kepala keluarga dengan penghasilan tunggal Rp 5 juta per bulan, dengan satu istri tanpa anak.

Baca Juga: Cegah dibobol hacker lagi, Cermati.com lakukan cara ini

7 Tips perencanaan keluarga berpenghasilan Rp 5 juta

Berikut adalah tips perencanaan keluarga dengan penghasilan Rp 5 juta per bulan:

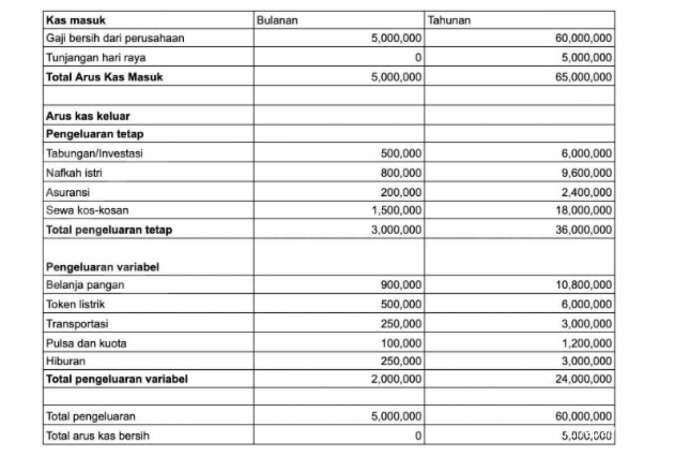

1. Gunakan sistem zero budgeting untuk mengatur pengeluaran bulanan dan tahunan

Catatlah pengeluaran Anda sedetail mungkin dengan metode zero budgeting seperti yang tertera di tabel atas. Cara mengatur keuangan dengan sistem zero budgeting yakni ketika Anda menerima gaji bulanan, harus langsung “menghabiskannya”.

Pertama, jumlahkan pengeluaran rutin setiap bulan. Pengeluaran terbagi menjadi dua yaitu pengeluaran tetap dan variabel (tidak tetap). Setelah semuanya dijumlahkan, hitung nilai arus kas bersih dari selisih total pendapatan dan pengeluaran. Jika ada sisanya, segera “habiskan” saat itu juga dengan mengalokasikannya ke tabungan atau investasi, tidak ke hiburan atau hal yang bersifat konsumtif.

Baca Juga: Pembiayaan Bermasalah Multifinance Mulai Melandai

2. Tidak perlu menambah utang yang bersifat “konsumtif”

Utang konsumtif hanya akan menambah pengeluaran pasif Anda serta mengurangi jumlah kekayaan bersih.Tidak ada salahnya untuk berutang, asalkan utang yang Anda miliki adalah utang produktif.

Beberapa contoh utang produktif adalah, utang pembelian aset yang tak mengalami depresiasi harga seperti rumah atau logam mulia, maupun utang untuk modal usaha. Pastikan juga bahwa cicilan utang yang harus dibayarkan setiap bulan, tidak melebihi 35% dari penghasilan Anda.

3. Tambah penghasilan bulanan Anda

Jika Anda merasa sulit mengerem pengeluaran maka ada baiknya untuk menambah penghasilan. Ada dua cara menambah penghasilan bulanan yang harus Anda ketahui.

Pertama tentu saja dengan cara pasif yaitu berinvestasi di instrumen pendapatan tetap lewat setoran sekali bayar dalam jumlah besar. Namun jika tidak ada, maka prioritaskan untuk mencari kerja sampingan atau membuka usaha kecil yang perputaran uangnya cepat.

Baca Juga: Pemerintah Menargetkan Bisa MenJual Sukuk Tabungan ST007 Sebesar Rp 2 Triliun